Nhiều chính phủ hơn bao giờ hết có mục tiêu bằng không. Đến năm 2022, các quốc gia chiếm 90% sản lượng khí nhà kính toàn cầu đã đặt ra mục tiêu như vậy – tăng từ 54% một năm trước đó. Các cam kết khí hậu đầy tham vọng hơn sẽ cần các chính sách cụ thể táo bạo hơn để đạt được chúng và ngày càng có nhiều chính phủ đang tìm cách định giá carbon như một cách để giảm đáng kể lượng khí thải cần thiết để tránh những hậu quả nghiêm trọng nhất của biến đổi khí hậu.

Các nhà hoạch định chính sách đã tìm cách bắt những người gây ô nhiễm phải trả tiền cho mỗi đơn vị phát thải thông thường thông qua thuế hoặc hệ thống dựa trên thị trường.

TÍN CHỈ CARBON

- Định Giá Carbon

- Giao Dịch Carbon

- Vai Trò Tham Gia Các Bên

- Mục Tiêu và Tác Động

- Hiện Trạng Giao Dịch Carbon

- Hiện Trạng Việt Nam

Hiện trạng mua bán carbon

Các chính phủ đã triển khai hơn 30 thị trường carbon tuân thủ trên khắp thế giới nhưng rất ít thị trường có giá đủ cao để thúc đẩy quá trình khử carbon. Trong khi đó, các mục tiêu khí hậu ngày càng tham vọng của các công ty có nghĩa là nhu cầu bù đắp carbon chưa bao giờ cao hơn. Nhưng thị trường carbon tự nguyện vẫn cung cấp quá mức.

Thị trường carbon toàn cầu đã phát triển theo cấp số nhân trong vài năm qua. Các mục tiêu khí hậu ngày càng tham vọng của chính phủ đã dẫn đến các kế hoạch kinh doanh phát thải tuân thủ mới và giá cao hơn trong các thị trường carbon hiện tại. Các thị trường tự nguyện cũng đã chứng kiến sự gia tăng nhu cầu nhờ vào các cam kết bền vững táo bạo của công ty. Nhưng nguồn cung đã không theo kịp, khiến thị trường tràn ngập những mặt hàng giá rẻ, chất lượng thấp do giám sát kém.

Thị trường tuân thủ

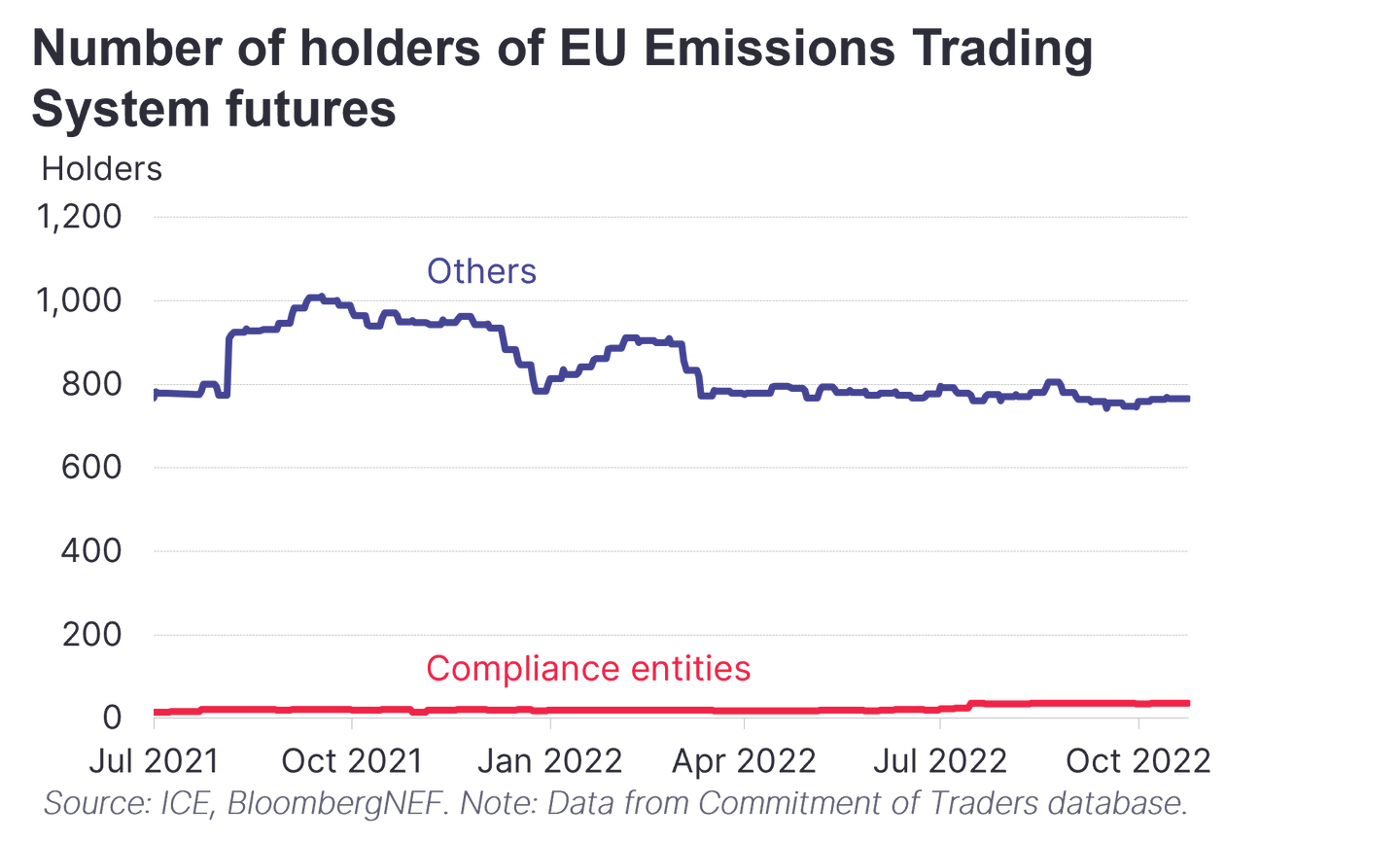

Ngày càng nhiều quốc gia có tham vọng khử cacbon đã giới thiệu thị trường carbon tuân thủ như một lựa chọn hợp lý hơn về mặt chính trị so với thuế carbon. Hơn 30 chương trình như vậy đang có hiệu lực, giải quyết hơn 1/5 lượng phát thải khí nhà kính toàn cầu . Đặc biệt, khối lượng khí thải được bao phủ đã tăng 42% vào năm 2021, chủ yếu là do sự ra mắt của thị trường carbon quốc gia của Trung Quốc . Hệ thống giao dịch phát thải của EU (EU ETS) hiện đứng thứ hai về quy mô.

Ngoài ra, các thị trường tuân thủ này đang phát triển nhanh chóng về giá trị giao dịch - kết quả của việc tăng giá trên mỗi đơn vị khí thải được giao dịch. Tổng giá trị của thị trường tuân thủ toàn cầu đã tăng 160% vào năm 2021, lên tới 851 tỷ đô la theo Refinitiv. Hơn 90% mức tăng này là do EU ETS thúc đẩy, với mức giá đạt 95 USD/tấn CO2 tương đương vào cuối năm 2021 – tăng từ mức 40 USD/tấn vào đầu năm. Các thị trường khác cũng tăng giá vào năm 2021, bao gồm Chương trình giao dịch phát thải của New Zealand và Chương trình giao dịch mua bán của California. Giá cho phép trong thị trường carbon tuân thủ trung bình khoảng $21 mỗi tấn vào năm 2021.

Tuy nhiên, chưa đến 4% lượng khí thải toàn cầu được bao phủ bởi giá carbon rõ ràng bằng hoặc cao hơn phạm vi ước tính cần thiết để hạn chế sự nóng lên toàn cầu ở mức 2 độ C so với mức tiền công nghiệp vào cuối thế kỷ này. Phạm vi này được ước tính là 40-80 đô la một tấn vào năm 2020 và 50-100 đô la vào năm 2030, theo báo cáo năm 2017 của Ủy ban cấp cao về giá carbon của Ngân hàng Thế giới .

Thị trường carbon tuân thủ có xu hướng tập trung vào một số lĩnh vực nhất định, trong đó sản xuất điện và công nghiệp là phổ biến nhất. Những công ty này thường bao gồm một số lượng hạn chế các công ty phát thải nhiều, do đó giảm bớt gánh nặng hành chính cho các cơ quan quản lý. Tuy nhiên, khi ngành điện được khử cacbon thông qua năng lượng tái tạo, các chính phủ đang ngày càng tìm cách mở rộng thị trường carbon tuân thủ sang các lĩnh vực khác – chẳng hạn như giao thông, tòa nhà hoặc nông nghiệp – những lĩnh vực có nhiều nguồn điểm nhưng chiếm tỷ lệ phát thải ngày càng tăng.

Hơn nữa, bảy thị trường carbon tuân thủ chính trên toàn thế giới hiện cho phép sử dụng các khoản bù đắp dưới một số hình thức, chẳng hạn như các quy định về bù đắp carbon được tạo ra tại địa phương và giới hạn về tỷ lệ bù đắp được phép sử dụng đối với các nghĩa vụ tuân thủ. Các thị trường tuân thủ như EU ETS và New Zealand từng cho phép các công ty sử dụng các khoản bù đắp được tạo ra theo Cơ chế Phát triển Sạch (CDM) của Nghị định thư Kyoto và Thực hiện chung để tuân thủ, nhưng đã ngừng làm như vậy sau khi có rất nhiều khoản bù đắp góp phần gây ra tình trạng cung vượt cầu trong thị trường thị trường, làm cho giá sụp đổ.

Thị trường tự nguyện

Bên cạnh các mục tiêu về khí hậu của chính phủ, các mục tiêu bằng không ròng của công ty đã tạo ra nhu cầu tăng vọt về bù đắp trong thị trường carbon tự nguyện và các công ty đã tính được khối lượng bù đắp kỷ lục cho mục tiêu của họ trong năm thứ năm liên tiếp vào năm 2021. Nhưng cung vẫn vượt xa cầu, sau khi mức thấp các dự án carbon đã ban hành một số lượng bù đắp thậm chí còn lớn hơn.

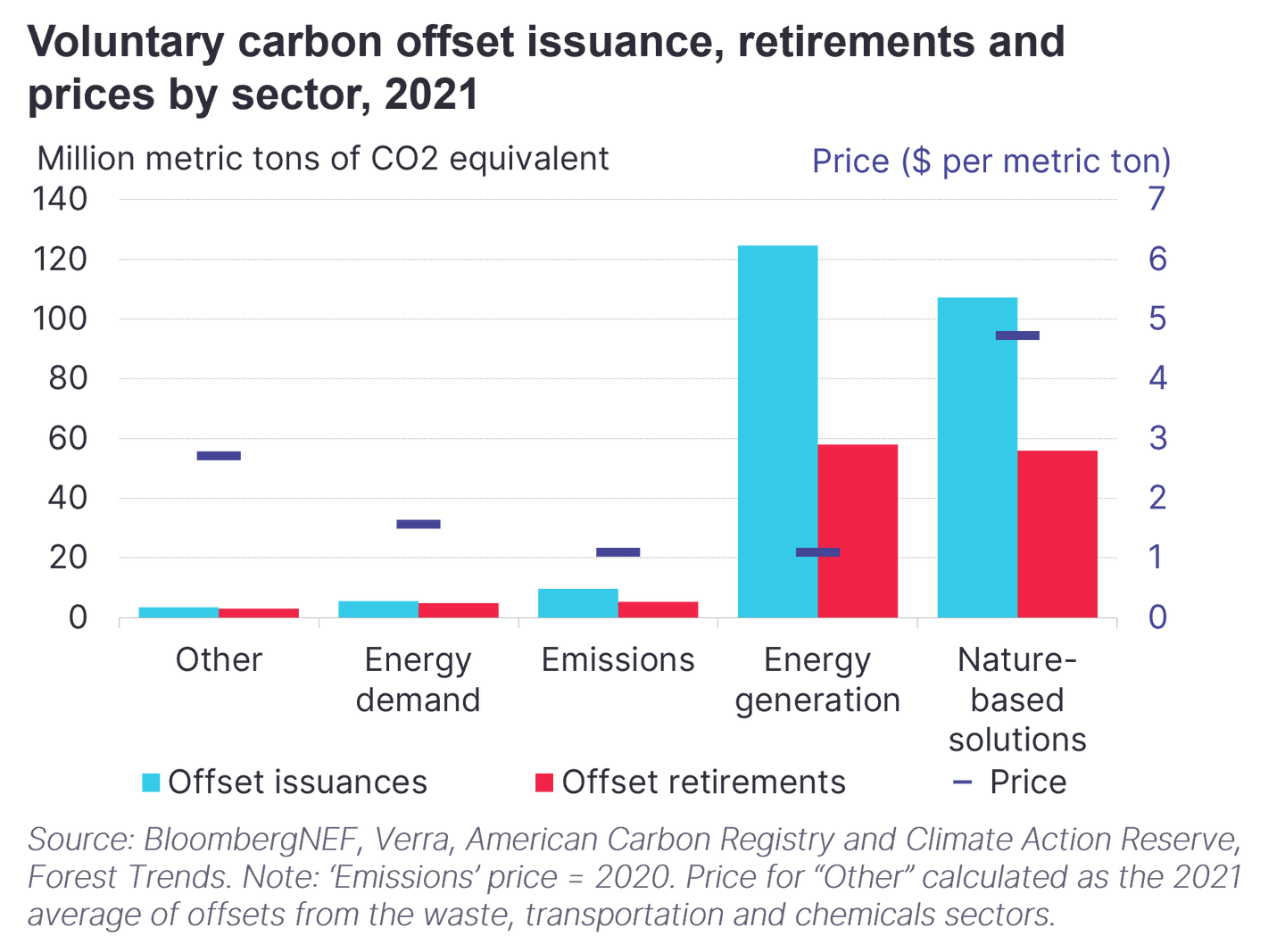

Bất chấp sự cường điệu, các thị trường tự nguyện vẫn còn nhỏ, với giá trị giao dịch là 1-2 tỷ đô la vào năm 2021 so với 851 tỷ đô la cho các thị trường tuân thủ. Giá đền bù carbon tự nguyện khác nhau tùy theo quốc gia và lĩnh vực, trung bình chỉ dưới 4 USD/tấn vào năm 2021. Động lực chính là lĩnh vực của dự án và tính bổ sung của dự án – liệu quá trình khử carbon sẽ không xảy ra nếu không có doanh thu bù đắp. Bù đắp từ các dự án sản xuất năng lượng là rẻ nhất vì chúng thường có tính bổ sung thấp . Ví dụ, xây dựng tái tạo ở hầu hết thế giới (ngoại trừ các nước kém phát triển nhất) là khả thi về mặt kinh tế mà không cần hỗ trợ thêm. Bù đắptừ các dự án bảo vệ, quản lý bền vững hoặc khôi phục hệ sinh thái tự nhiên là một trong những dự án đắt nhất vì chúng được xếp hạng cao trên phổ bổ sung . Vị trí và độ tuổi của dự án, hay cổ điển , cũng ảnh hưởng đến giá bù trừ.

Các lĩnh vực bù đắp phổ biến nhất bao gồm các giải pháp dựa trên tự nhiên (bao gồm tránh phá rừng và tái trồng rừng), sản xuất năng lượng và các dự án thu giữ khí thải nhất thời . Sản xuất năng lượng chiếm 43% các khoản bù đắp đã ngừng hoạt động trên Verra, cơ quan đăng ký lớn nhất vào năm 2021. Nhưng thị phần này sẽ giảm trong những năm tới, sau quyết định của cơ quan đăng ký vào năm 2020 về việc loại trừ việc đăng ký các dự án sản xuất năng lượng mới ở các nước phát triển trên tài khoản của bổ sung thấp của họ.

Mặc dù 98% các khoản bù đắp đã ngừng hoạt động vào năm 2021 được tạo ra ở Châu Á Thái Bình Dương, Châu Mỹ Latinh và Châu Phi, nhưng 84% trong số này đã được mua bởi các công ty ở Bắc Mỹ và Châu Âu. Tuy nhiên, xu hướng này có thể tồn tại trong thời gian ngắn, sau khi các thị trường mới nổi bắt đầu cấm hoặc hạn chế xuất khẩu các khoản bù trừ do lo ngại rằng họ sẽ không có đủ tín dụng còn lại để đáp ứng các mục tiêu của mình. Indonesia, Ấn Độ và Papua New Guinea, những quốc gia đã thực hiện các bước như vậy, chiếm hơn 1/4 nguồn cung bù đắp toàn cầu vào năm 2021.

Điều 6 của Thỏa thuận Paris đã thiết lập nhiều công cụ khác nhau để cho phép các quốc gia và công ty đạt được các mục tiêu khí hậu của họ thông qua hợp tác về thương mại carbon toàn cầu - cụ thể là Điều 6.2 , cho phép các bên hợp tác sử dụng các kết quả giảm thiểu được chuyển giao quốc tế (ITMO) và Điều 6.4 , đã thiết lập một thị trường bù trừ toàn cầu tương tự như Cơ chế Phát triển Sạch. Mặc dù Điều 6 có thể giúp mở rộng quy mô và chuẩn hóa các thị trường bù trừ, nhưng việc triển khai chính xác điều này vẫn đang được xác định và có thể mất vài tháng hoặc vài năm.