CHỨNG NHẬN SẢN PHẨM BỀN VỮNG

Phân tích ESG CRIF: Sự liên kết ESG của các công ty EU27

Giới thiệu

Các khía cạnh Môi trường, Xã hội và Quản trị (ESG) của các công ty đang ngày càng trở nên quan trọng đối với các nhà đầu tư, cơ quan quản lý và các bên liên quan muốn hiểu rõ hơn về hiệu suất hoạt động và rủi ro của công ty ngoài các số liệu tài chính truyền thống 1 .

Các số liệu và điểm số ESG cũng đang trở thành một tài sản quan trọng đối với các cơ quan quản lý ngân hàng và giám sát tài chính. Ví dụ, các tổ chức lập pháp của EU đã thiết lập các khuôn khổ nghiêm ngặt yêu cầu các tổ chức tài chính báo cáo rủi ro và hiệu suất ESG, với sự nhấn mạnh mạnh mẽ vào trách nhiệm giải trình và tính minh bạch.

Trong bối cảnh thay đổi này, CRIF đã phát triển một khuôn khổ ESG toàn diện, bao gồm dữ liệu, phân tích, dịch vụ chuyên nghiệp, nền tảng và tư vấn, để hỗ trợ các tổ chức tài chính trong việc quản lý rủi ro ESG và các cơ hội liên quan đến tài chính xanh.

Khung ESG của CRIF hiện đang được hàng trăm tổ chức tài chính châu Âu áp dụng để tuân thủ các yêu cầu kinh doanh và quy định chính, chẳng hạn như:

- Phân loại EU

- Công bố ESG (Trụ cột 3, TCFD, NFRD, v.v.)

- Tích hợp rủi ro ESG vào các chính sách ESG và quy trình rủi ro

- Quản lý rủi ro hoạt động

Điểm ESG của CRIF

CRIF ESG Score là giải pháp sáng tạo đánh giá sự liên kết ESG của các công ty trên khắp châu Âu. Giải pháp này tận dụng cả dữ liệu được thu thập trực tiếp từ các công ty thông qua nền tảng Synesgy cũng như dữ liệu được thu thập tự động từ một số nguồn công khai và được đưa vào CRIF ESG Data Lake, một tập dữ liệu toàn diện bao gồm hơn 140 điểm dữ liệu ESG về các công ty, được tích hợp và hài hòa hóa để cung cấp các đánh giá ESG có thể so sánh được về các công ty ở cấp độ toàn châu Âu.

Các điểm dữ liệu được tổng hợp trong 15 lĩnh vực đánh giá, xác định Điểm ESG CRIF. Các lĩnh vực này góp phần tạo nên điểm E, S, G và ESG tổng hợp, với đánh giá được chia thành 5 lớp và được hỗ trợ bởi báo cáo chi tiết.

Điểm ESG đánh giá cả tác động của hoạt động công ty đối với môi trường và xã hội cũng như những rủi ro mà các vấn đề về tính bền vững gây ra cho hoạt động của công ty.

Phát hiện phân tích ESG

Phần này trình bày những phát hiện chính từ phân tích ESG của một mẫu đại diện gồm các công ty EU27. Những phát hiện được chia thành một số thành phần quan trọng nhất của điểm ESG, làm nổi bật mức độ chi tiết trong đánh giá, bao gồm toàn diện đánh giá về môi trường, xã hội và quản trị của các công ty.

Kết quả Điểm ESG

Phân tích này nhằm mục đích chứng minh cách đánh giá chuẩn hóa tạo điều kiện thuận lợi cho việc so sánh giữa các quốc gia trên khắp các quốc gia EU27. Để thực hiện điều này, một mẫu các công ty từ các quốc gia EU27 đại diện cho quy mô và lĩnh vực của hồ sơ công nghiệp của mỗi quốc gia đã được chọn. Sau đó, điểm ESG và các thành phần của nó sau đó được tính toán cho từng công ty, đặc biệt nhấn mạnh vào rủi ro môi trường. Yếu tố này có thể tác động đáng kể đến cả tính bền vững sinh thái và hiệu suất tài chính và do đó, phân tích bao gồm thông tin chi tiết về rủi ro này. Cơ sở dữ liệu kết quả sau đó được sử dụng để phân tích so sánh các công ty.

Hình 3 cho thấy Điểm ESG trung bình của các công ty đang được đánh giá, được chia nhỏ theo quốc gia. Nhìn chung, xu hướng địa lý rõ ràng xuất hiện: từ bắc xuống nam và từ tây sang đông, chúng ta thấy Hiệu suất Môi trường giảm, điều này được phản ánh trong đánh giá chung. Điều này sẽ được xem xét chi tiết hơn trong phần tiếp theo.

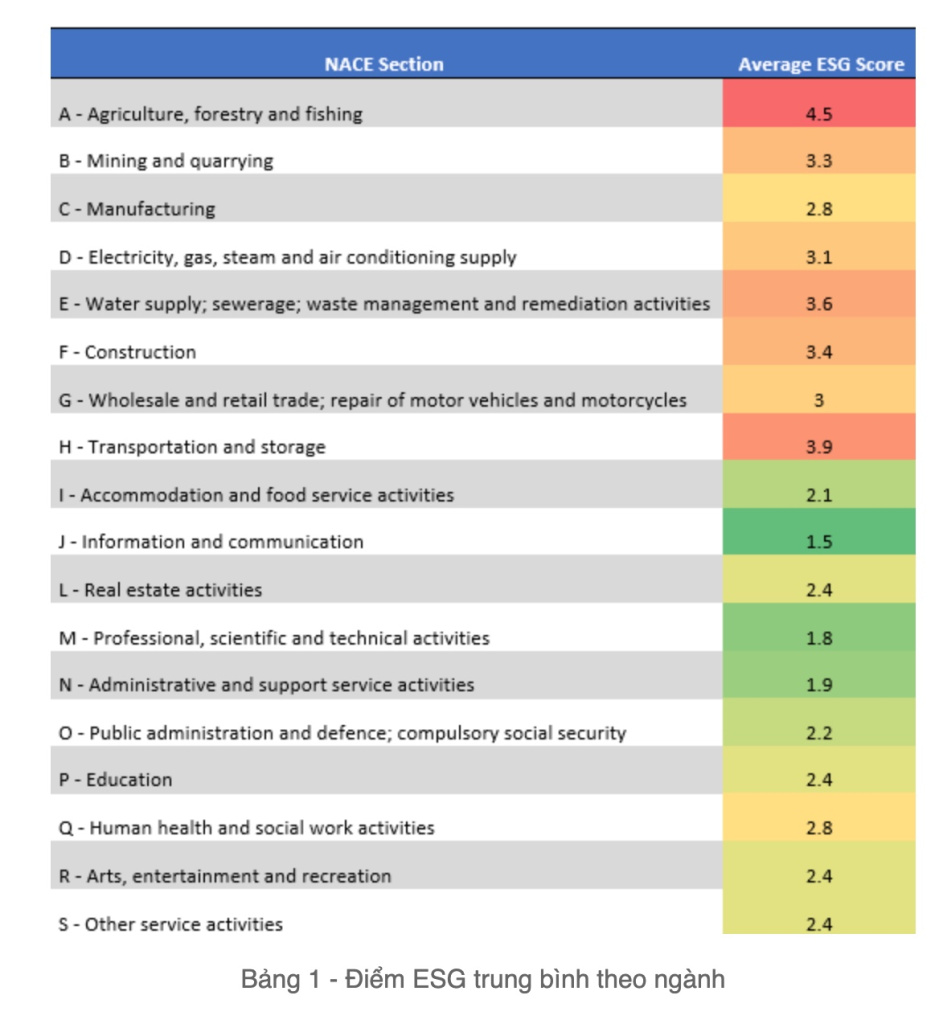

Bảng 1 nêu bật những khác biệt cụ thể trong đánh giá ESG giữa các lĩnh vực khác nhau. Bảng này trình bày Điểm ESG trung bình ở cấp độ NACE, trong phạm vi từ 1 đến 5. Điểm 1 cho biết mức độ phù hợp tốt nhất với các nguyên tắc ESG, trong khi điểm 5 cho biết mức độ phù hợp kém nhất. Đánh giá này xem xét các khía cạnh môi trường, chẳng hạn như tác động môi trường, rủi ro vật lý và rủi ro chuyển đổi, cũng như các hoạt động xã hội và quản trị do từng công ty thực hiện.

Khi xem xét các ngành có rủi ro rất cao, điều đáng chú ý là các ngành nông nghiệp và vận tải có nhiều công ty không phù hợp với chủ đề ESG. Tác động môi trường là một yếu tố chính trong đánh giá này, vì các ngành này được đặc trưng bởi lượng khí thải nhà kính (GHG) đáng kể. Chúng cũng bị ảnh hưởng bởi rủi ro chuyển đổi, có thể có tác động kép đến các công ty này. Đầu tiên, có thể có sự sụt giảm về nhu cầu và khối lượng do người tiêu dùng nhận thức rõ hơn về tác động môi trường của các công ty. Thứ hai, có thể có sự sụt giảm về biên lợi nhuận cho các công ty này vì họ được yêu cầu phải phù hợp với nền kinh tế các-bon thấp, đòi hỏi phải đầu tư đáng kể để giảm lượng khí thải.

Tập trung vào Điểm số Môi trường

Như đã đề cập, thành phần môi trường là một khía cạnh quan trọng trong việc đánh giá sự tuân thủ các nguyên tắc ESG của các công ty (Hình 4). Điều này là do các rủi ro chính có liên quan chặt chẽ đến tác động của các công ty đối với môi trường.

Hình 5 , hiển thị sự phân bố của Điểm E trên khắp Châu Âu, cho thấy xu hướng địa lý giống nhau theo hai hướng có thể thấy đối với Điểm ESG:

Một mặt, nhìn từ bắc xuống nam, rủi ro vật lý đặc biệt đáng kể ở các nước Nam Âu so với các nước ở phía bắc, xét về cả rủi ro cấp tính (như lũ lụt) và rủi ro mãn tính (như mực nước biển dâng cao hoặc sóng nhiệt mãn tính). Những đặc điểm khu vực này được khuếch đại thêm bởi rủi ro động đất.

Mặt khác, khi so sánh các quốc gia từ tây sang đông, tác động về mặt môi trường và xã hội của các công ty khác nhau về mặt cấu trúc. Trên thực tế, các quốc gia gia nhập Liên minh châu Âu ở giai đoạn sau thường chậm hơn trong việc giải quyết các vấn đề về môi trường như khí thải GHG, quản lý chất thải và hiệu quả năng lượng.

Tập trung vào Rủi ro Vật lý

Như đã đề cập trước đó, một bộ phận đáng kể các công ty phải chịu rủi ro đáng kể liên quan đến cả điều kiện môi trường cấp tính và mãn tính. Síp và Phần Lan đặc biệt bị ảnh hưởng bởi rủi ro vật lý do vị trí địa lý và đặc điểm của họ.

Theo phân tích do CRIF và RED 2 thực hiện , hầu hết các công ty ở Síp phải đối mặt với rủi ro vật lý rất cao do vị trí của hòn đảo, trong đó những rủi ro chính là căng thẳng do nhiệt, sóng nhiệt và động đất.

Ở Bắc Âu, Phần Lan nổi bật với rủi ro vật lý cao, trái ngược với các nước láng giềng. Nhiều công ty ở Phần Lan phải đối mặt với rủi ro đáng kể, chủ yếu là do đất nước này dễ bị ảnh hưởng bởi sóng lạnh và băng giá. Những điều kiện này có thể dẫn đến gián đoạn kinh doanh, thách thức về mặt hậu cần về hàng hóa và nhân sự, và chi phí sưởi ấm tăng. Ngoài ra, địa hình độc đáo của Phần Lan, đặc trưng bởi sự nâng cao đất đai, đặc biệt dễ bị ảnh hưởng bởi mực nước biển dâng cao và nhiệt độ tăng.

Tập trung vào Phát thải – GHG và Rủi ro Chuyển đổi

Trong lĩnh vực Phát thải, đánh giá tập trung vào cả phát thải GHG và rủi ro chuyển đổi. Góc nhìn kép này cung cấp đánh giá toàn diện về tác động môi trường của một công ty, xem xét cả lượng phát thải được tạo ra và các rủi ro và cơ hội tiềm ẩn liên quan đến quá trình chuyển đổi sang nền kinh tế ít carbon.

Việc tạo ra khí thải GHG là một thành phần quan trọng khác trong việc hiểu được sự liên kết của công ty với khía cạnh Môi trường. Khí thải GHG được phân loại thành Phạm vi 1, Phạm vi 2 và Phạm vi 3, trong đó Phạm vi 1 đề cập đến khí thải trực tiếp từ các nguồn do tổ chức sở hữu hoặc kiểm soát, và Phạm vi 2 bao gồm khí thải gián tiếp từ điện mua và tiêu thụ năng lượng. Phạm vi 3 bao gồm tất cả các khí thải gián tiếp khác liên quan đến các hoạt động của tổ chức, chẳng hạn như khí thải từ chuỗi cung ứng, đi lại của nhân viên và xử lý chất thải. Phương pháp tiếp cận 3 của CRIF có thể ước tính lượng khí thải GHG của công ty dựa trên tất cả các hoạt động của công ty.

Phân tích phát thải trong Hình 8 thể hiện lượng phát thải GHG chuẩn hóa trung bình của tất cả các công ty trong mẫu, chia theo quốc gia. Hình này cho thấy sự phân bố không đồng nhất trên khắp châu Âu. Các quốc gia sử dụng rộng rãi năng lượng tái tạo hoặc sản xuất năng lượng thông qua các phương pháp bền vững hơn được xếp vào nhóm các quốc gia phát thải thấp nhất trong Phạm vi 2. Ví dụ, Pháp và Bỉ có hỗn hợp năng lượng đặc trưng bởi sản xuất điện mạnh từ các nguồn không phát thải carbon. Ở cấp độ ngành, như được chứng minh bởi một số viện nghiên cứu chuyên ngành4 , nông nghiệp là ngành phát thải cao. Các ngành khác ở đầu chuỗi cung ứng năng lượng, chẳng hạn như khai thác mỏ và sản xuất điện, cũng tạo ra lượng phát thải đáng kể.

Việc sản xuất khí thải GHG là một yếu tố quan trọng không chỉ để đánh giá tác động môi trường của một công ty mà còn để hiểu được rủi ro chuyển đổi mà công ty sẽ phải đối mặt trong những năm tới. Việc chuyển đổi sang nền kinh tế carbon thấp sẽ trừng phạt các công ty sản xuất mức khí thải GHG cao. Để đánh giá rủi ro này, CRIF đánh giá các công ty thông qua điểm rủi ro chuyển đổi.

Rủi ro chuyển đổi cụ thể chỉ ra tổn thất tài chính mà một công ty có thể phải chịu, trực tiếp hoặc gián tiếp, do quá trình điều chỉnh hướng tới nền kinh tế ít carbon và bền vững hơn với môi trường. CRIF đã triển khai một khuôn khổ rủi ro chuyển đổi cho phép ước tính tác động hướng tới tương lai của quá trình chuyển đổi sang nền kinh tế ít carbon trong giai đoạn 30 năm (cho đến năm 2050) ở cấp độ đối tác riêng lẻ. Đánh giá này xem xét nhiều thách thức khác nhau mà quá trình chuyển đổi sẽ đặt ra cho các công ty, cả về mặt doanh thu và chi phí và đầu tư cần thiết cho quá trình chuyển đổi kinh tế.

Nhìn chung, các nước châu Âu đã đạt được những tiến bộ đáng kể trong quá trình chuyển đổi. Kết quả là, một nửa số công ty ở châu Âu có rủi ro chuyển đổi thấp hoặc trung bình. Nhưng một số lượng không nhỏ các công ty phải đối mặt với rủi ro chuyển đổi cao hoặc rất cao. Ở Bulgaria, Ba Lan và Síp, gần một trong hai công ty phải chịu rủi ro cao hoặc rất cao. Điều này chủ yếu là do sự hiện diện của các ngành công nghiệp phát thải GHG cao, chẳng hạn như thương mại bán buôn và bán lẻ, và nông nghiệp, đòi hỏi phải chuyển đổi đáng kể hơn nhiều sang nền kinh tế bền vững so với các ngành phát thải thấp hơn.

Tập trung vào Điểm số Xã hội và Quản trị

Trong bối cảnh phân tích ESG, các khía cạnh xã hội và quản trị cũng được đánh giá, cung cấp góc nhìn toàn diện về hiệu suất của công ty. Trọng tâm bao gồm các vấn đề quan trọng như quyền lao động, tính đa dạng, sự hòa nhập và các hoạt động quản trị tốt, tất cả đều đóng vai trò quan trọng trong việc định hình tính bền vững và danh tiếng của công ty.

Đối với các khía cạnh xã hội, đánh giá đặc biệt xem xét tác động của công ty đối với cộng đồng nơi công ty hoạt động, cả về mối quan hệ với nhân viên và tác động của công ty đối với sự phát triển kinh tế của khu vực địa phương. Các biến được xem xét để xác định các yếu tố này được điều chỉnh theo các đặc điểm cụ thể của các lĩnh vực mà chúng đại diện. Ví dụ, đánh giá các chiều như tai nạn tại nơi làm việc gây tử vong và không gây tử vong cho thấy sự khác biệt đáng kể giữa các lĩnh vực và quốc gia: các công ty hoạt động trong các lĩnh vực chủ yếu dựa vào lao động chân tay, chẳng hạn như nông nghiệp và xây dựng, ghi nhận số lượng sự cố cao hơn đáng kể và đạt điểm thấp trong lĩnh vực này. Do đó, các lĩnh vực này bị phạt rất nhiều trong đánh giá của chúng tôi. Tương tự như vậy, cũng có những khác biệt đáng kể về cân bằng giới tính tùy thuộc vào lĩnh vực được phân tích. Các lĩnh vực bậc ba có xu hướng có thành phần lực lượng lao động cân bằng hơn; thực tế, các lĩnh vực như chăm sóc sức khỏe, giáo dục và các dịch vụ khác nổi trội trong lĩnh vực này và trung bình nằm trong số 20% công ty hàng đầu trên khắp châu Âu về cân bằng giới tính của nhân viên.

Đối với quan hệ nhân viên, chiều hướng quản trị cũng cho thấy sự khác biệt đáng kể về khoảng cách giới tính giữa các công ty, thường tương quan với các ngành truyền thống do nam giới thống trị. Điều này đáng chú ý trong các ngành khai khoáng và xây dựng, nơi có ít quản lý nữ hơn. Các ngành này cho thấy sự thiếu minh bạch và dễ xảy ra tham nhũng và rửa tiền hơn, tương tự như xu hướng thấy trong ngành bất động sản.

Phần kết luận

Tóm lại, phân tích này nêu bật những khác biệt đáng kể ở cả cấp độ quốc gia và cấp độ ngành trong các thành phần ESG chính của các công ty châu Âu. Đối với khía cạnh Môi trường, các quốc gia khác nhau không chỉ do các đặc điểm vật lý như vị trí địa lý và hình thái, mà còn do các chính sách năng lượng và mức độ phát triển công nghiệp khác nhau. Các quốc gia có ngành công nghiệp tiên tiến hơn sẽ ít rủi ro hơn về tác động môi trường và rủi ro chuyển đổi sang nền kinh tế các-bon thấp. Tuy nhiên, các công ty riêng lẻ cũng có thể theo đuổi lộ trình ESG vượt ra ngoài sản xuất GHG. Tác động xã hội trong cộng đồng địa phương, các chính sách quản trị có trách nhiệm và các nỗ lực giảm thiểu phân biệt đối xử là những yếu tố mà các công ty riêng lẻ có thể chủ động theo đuổi để tăng cường các sáng kiến ESG của mình. Do đó, trong khi các chính sách quốc gia và bối cảnh công nghiệp đóng vai trò quan trọng, các sáng kiến ESG chủ động của doanh nghiệp có thể thúc đẩy sự thay đổi có ý nghĩa và thúc đẩy khả năng phục hồi lâu dài.

1 Cụ thể hơn, thành phần Môi trường đánh giá cách một công ty tác động – và bị tác động bởi – môi trường và hệ sinh thái địa phương và toàn cầu; thành phần Xã hội xem xét cách một công ty tương tác với các nhà cung cấp, khách hàng và cộng đồng của mình; trong khi thành phần Quản trị đánh giá mức độ một công ty lãnh đạo, quản lý và tương tác với các cổ đông của mình.

2 RED SpA (www.redrisk.com) là một công ty tư vấn chuyên sâu trong việc đánh giá các thảm họa thiên nhiên, liên quan đến khí hậu và do con người gây ra.

3 Phương pháp luận đã được phát triển theo hướng dẫn của Đối tác về Tài chính Kế toán Carbon, trong đó ưu tiên dữ liệu phát thải GHG chính thức hoặc khi không có dữ liệu chính thức, khuyến nghị sử dụng ước tính định lượng dựa trên ngành công nghiệp, quy mô và tổ chức công nghiệp nói chung của công ty.

4 EXIOBASE, Bảng cung-cầu và Bảng đầu vào-đầu ra mở rộng về mặt môi trường đa khu vực, chi tiết trên toàn cầu, báo cáo hệ số sản xuất CO2 cao trên mỗi euro doanh thu cho các ngành nông nghiệp.

Bài Viết Khác

See all posts")

Chứng nhận WeGreen là một chương trình chứng nhận phát triển bởi ESG Education & Business, nhằm thúc đẩy các hoạt động nông nghiệp bền vững và hỗ trợ cộng đồng nông nghiệp, công nghiệp sản xuất... Chứng nhận này tập trung vào việc đảm bảo rằng sản phẩm được sản xuất theo các tiêu chuẩn môi trường, xã hội và kinh tế cao, góp phần bảo vệ môi trường, cải thiện đời sống của những người liên quan dự án, và thúc đẩy trách nhiệm xã hội .